热卷产业链概述

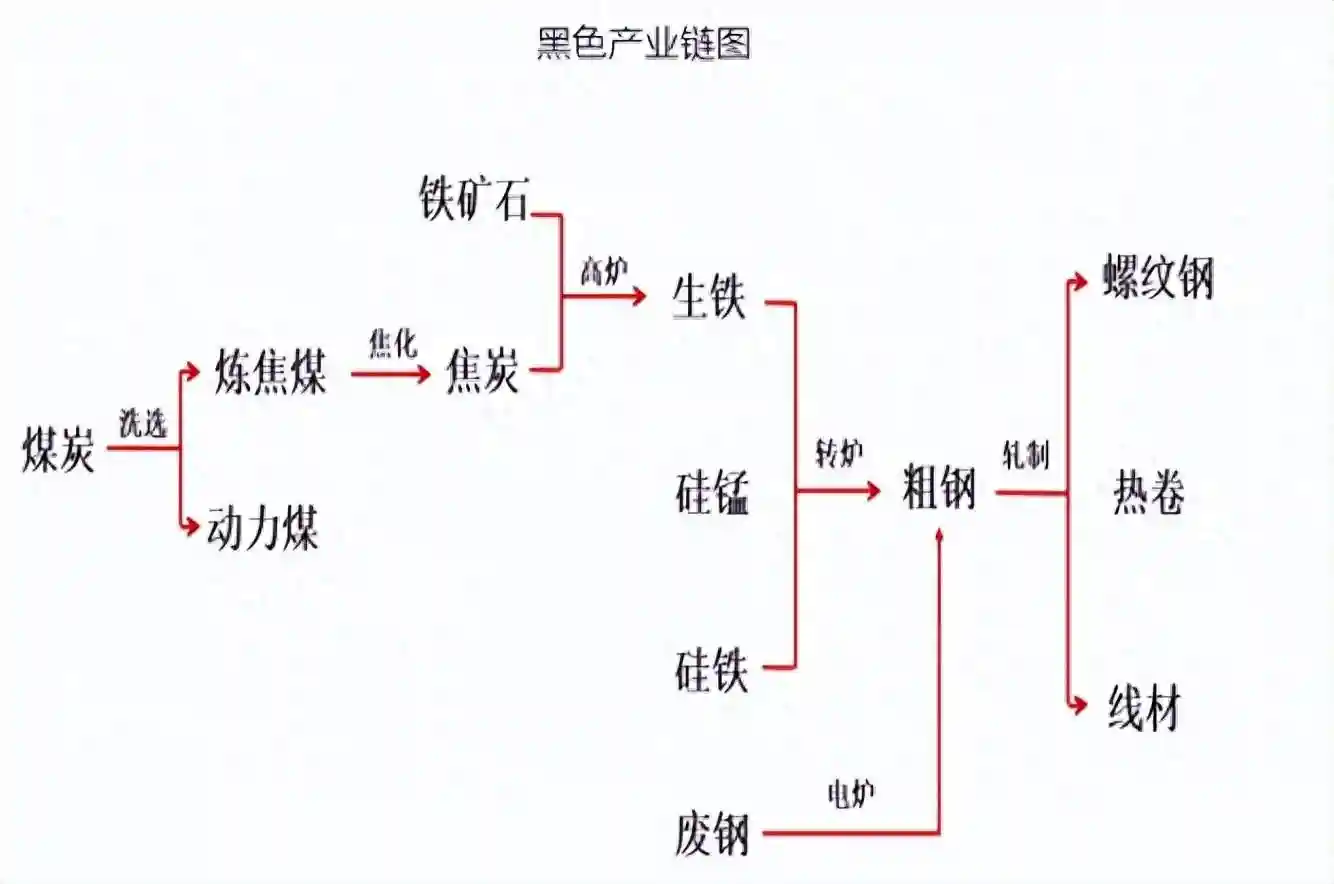

一、黑色产业链图

1.热卷只有长流程高炉生产,主要是由于添加合金等生产工艺复杂。长流程更容易受到限产政策等影响。

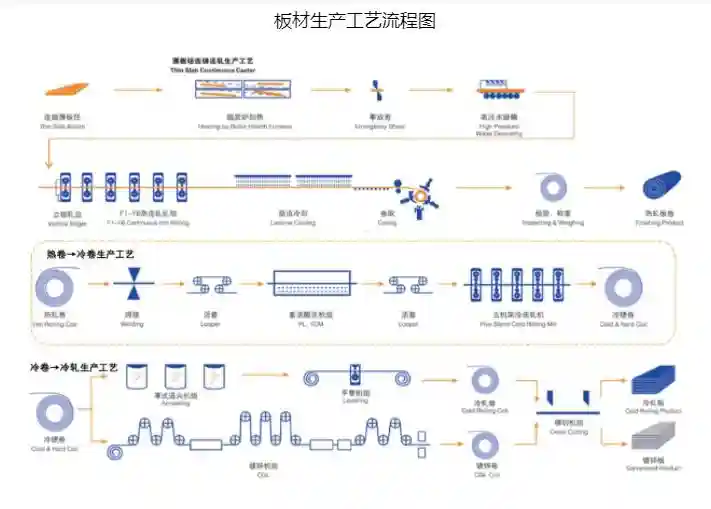

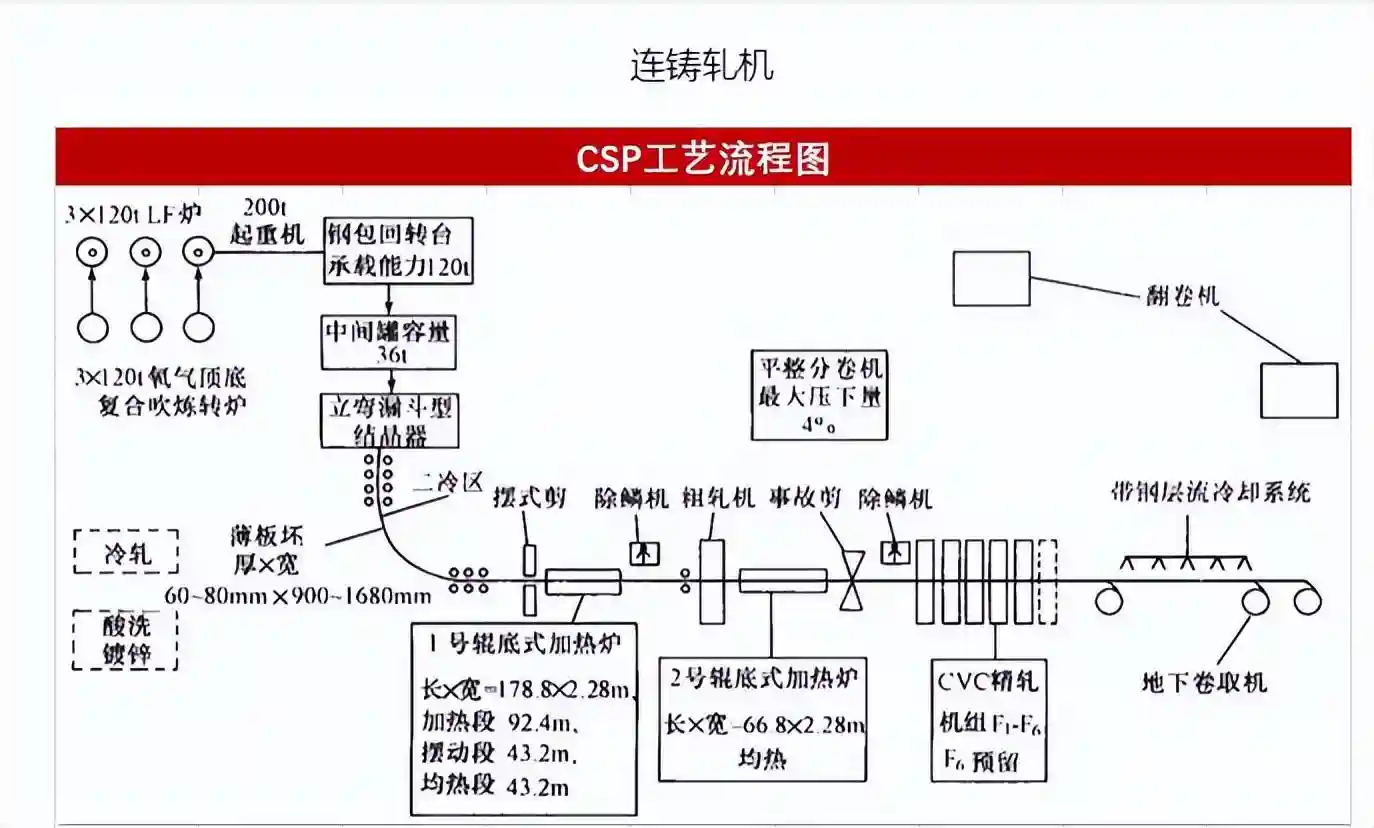

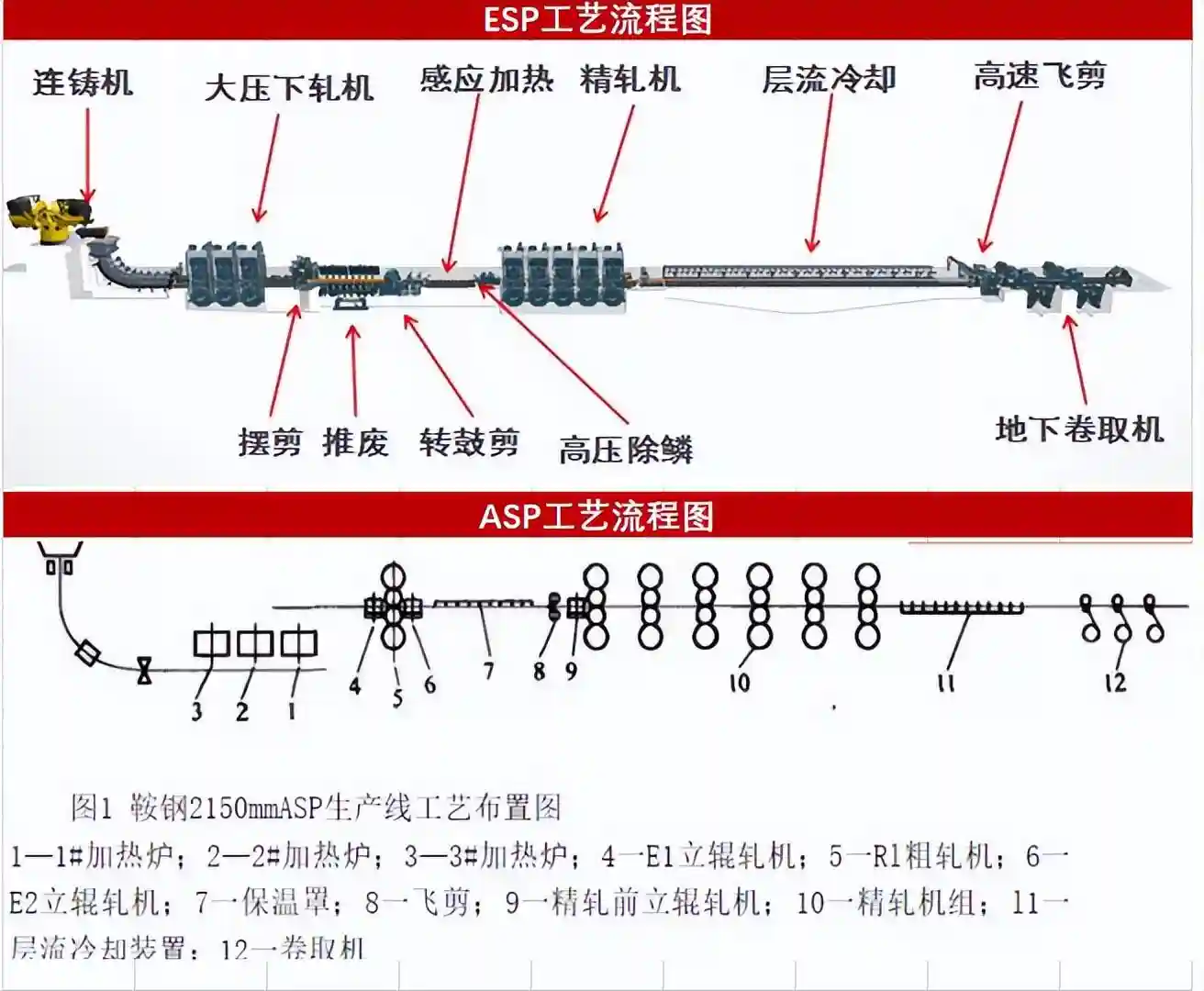

2.热卷轧线的轧机种类可分为三大类:常规热连轧(87.3%),连铸轧机(12.3%)(包括CSP/ESP/ASP等),炉卷(0.4%)。常规热连轧主要定位高质量和较全的品种,优点是工艺稳定、生产效率高、板坯厚、产品质量高,如超深冲钢、高强度钢、高钢级管线钢、汽车板等。薄板坯连铸连轧主要定位中低档、薄规格产品,优点是投资少、占地省、能耗低、成本低、可生产更薄规格产品等特点;中厚坯连铸连轧国内应用较少。日钢将ESP轧制的卷板再经冷连轧后称为冷成型产品。炉卷轧机,比较落后的轧机,生产灵活,即可生产热轧卷板,也可生产中厚板。

3.普低花材质分类上有普通碳素结构钢,低合金高强度结构钢,花纹板。

4.冷轧基料:Q195(对标SPHC,俗称C料),是作为冷轧生产原料的热轧卷板。生产工艺为基料酸洗成为酸洗卷板再冷轧成为轧硬再退火成为冷轧卷板。镀锌卷板以热轧或者冷轧钢带为基础热镀锌或者电镀锌而成。

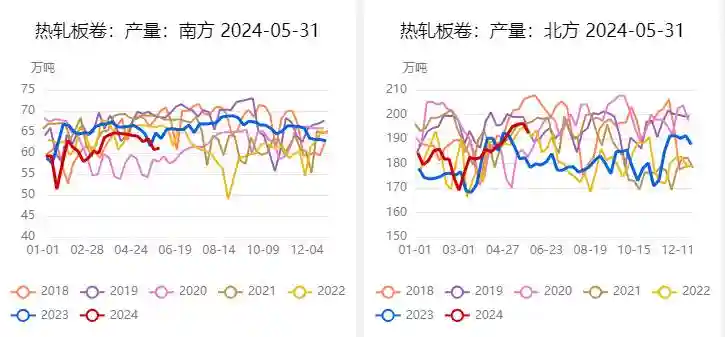

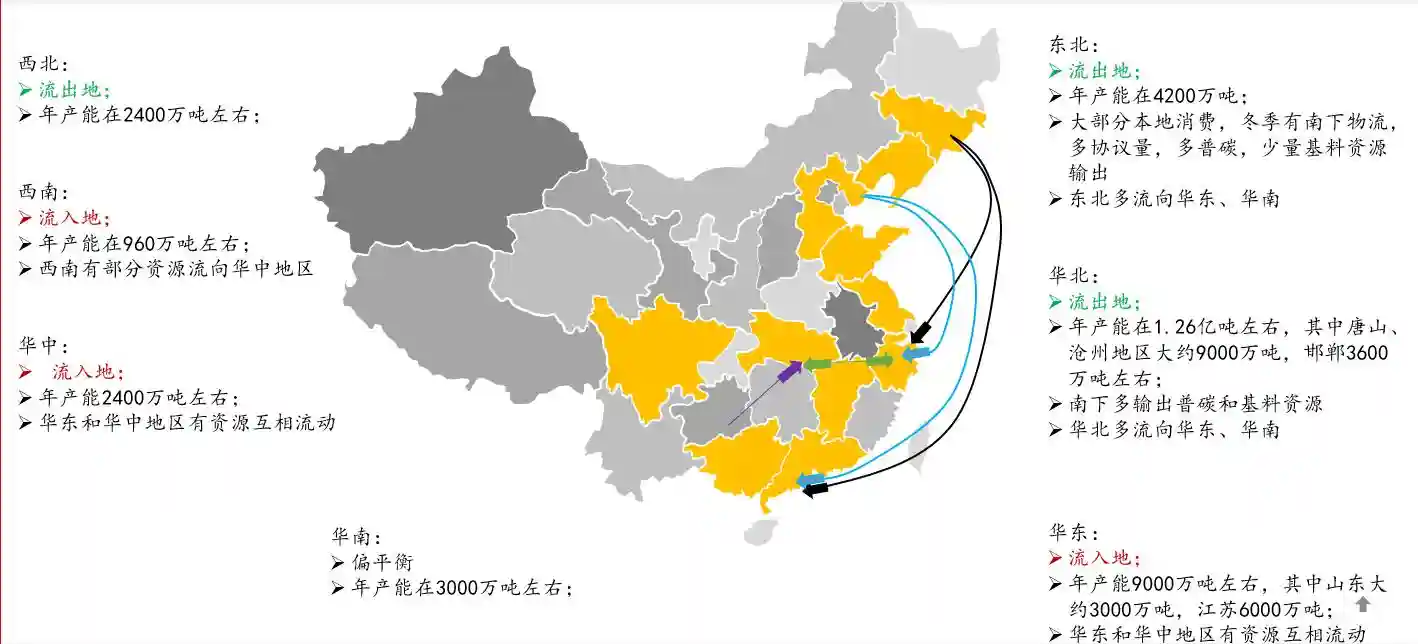

5.整体上呈现“北强南弱,东强西弱“的竞争格局。从区域来看,西南、西北和中南地区的热轧板卷生产能力弱于华北、东北和华东地区。

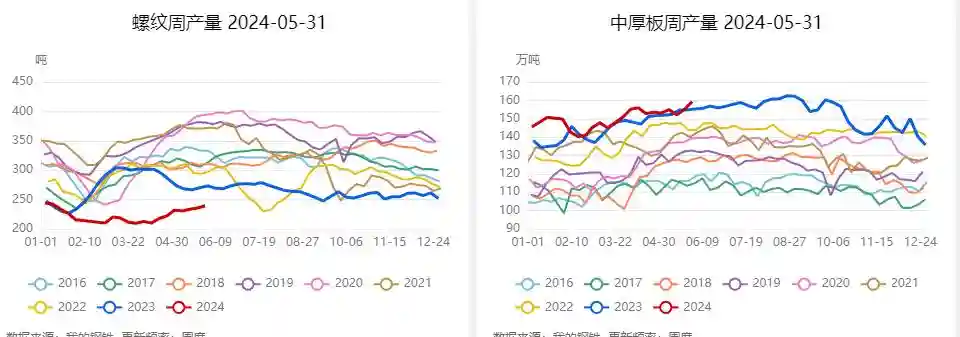

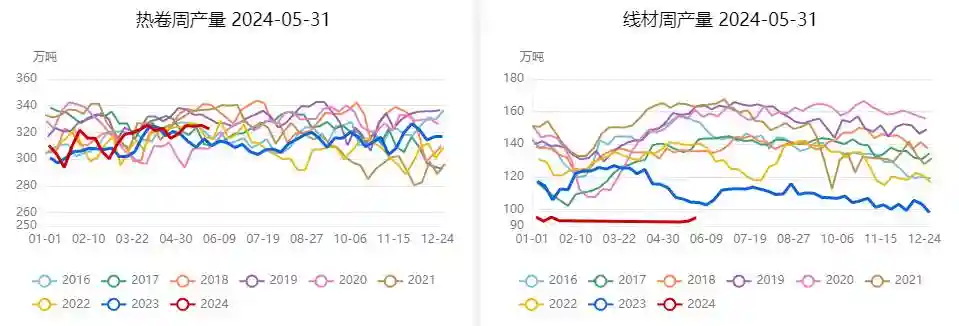

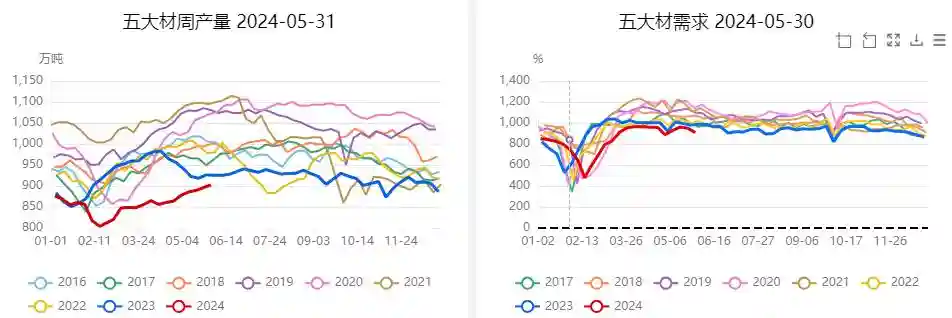

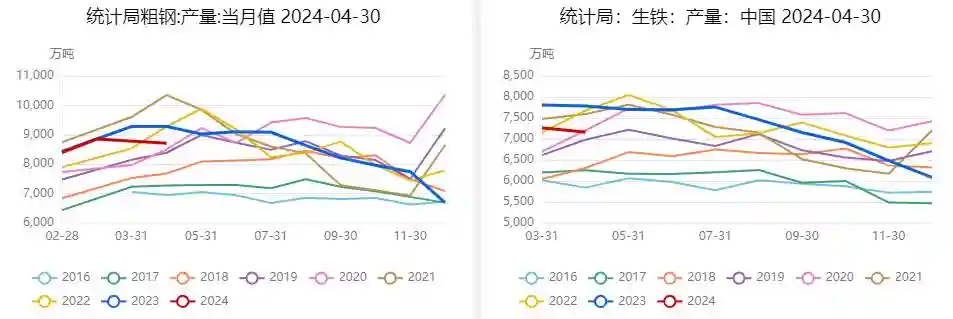

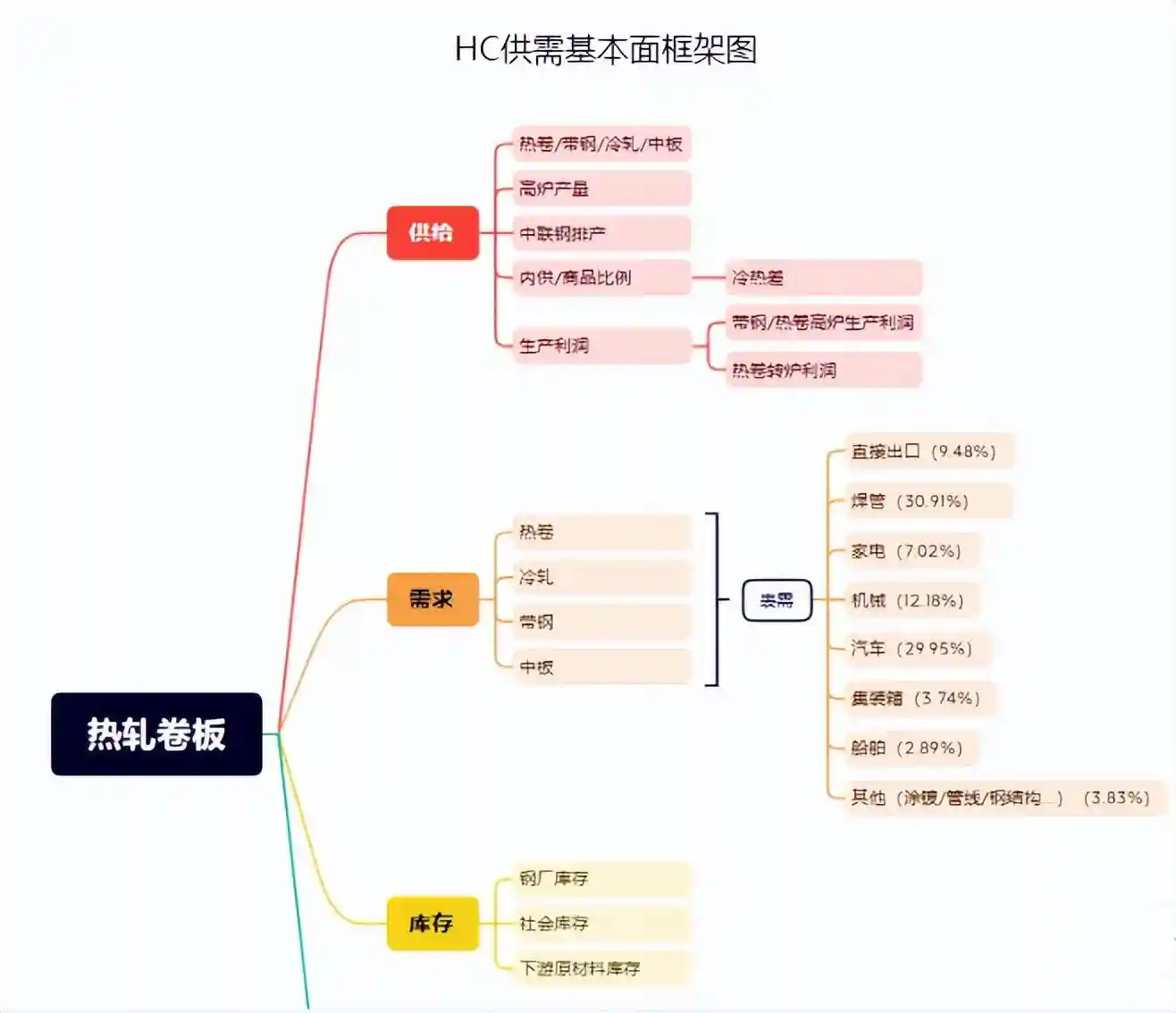

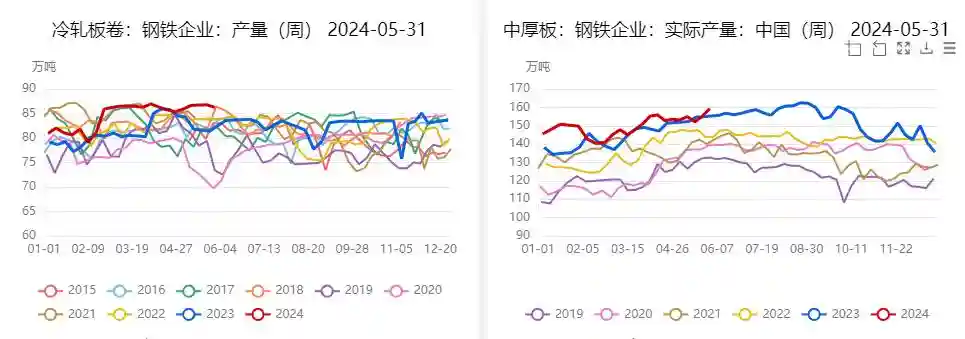

6.2022年卷板系产能分布:热卷1.81亿吨,冷卷1.036亿吨,中板0.8亿吨,带钢0.73亿吨;

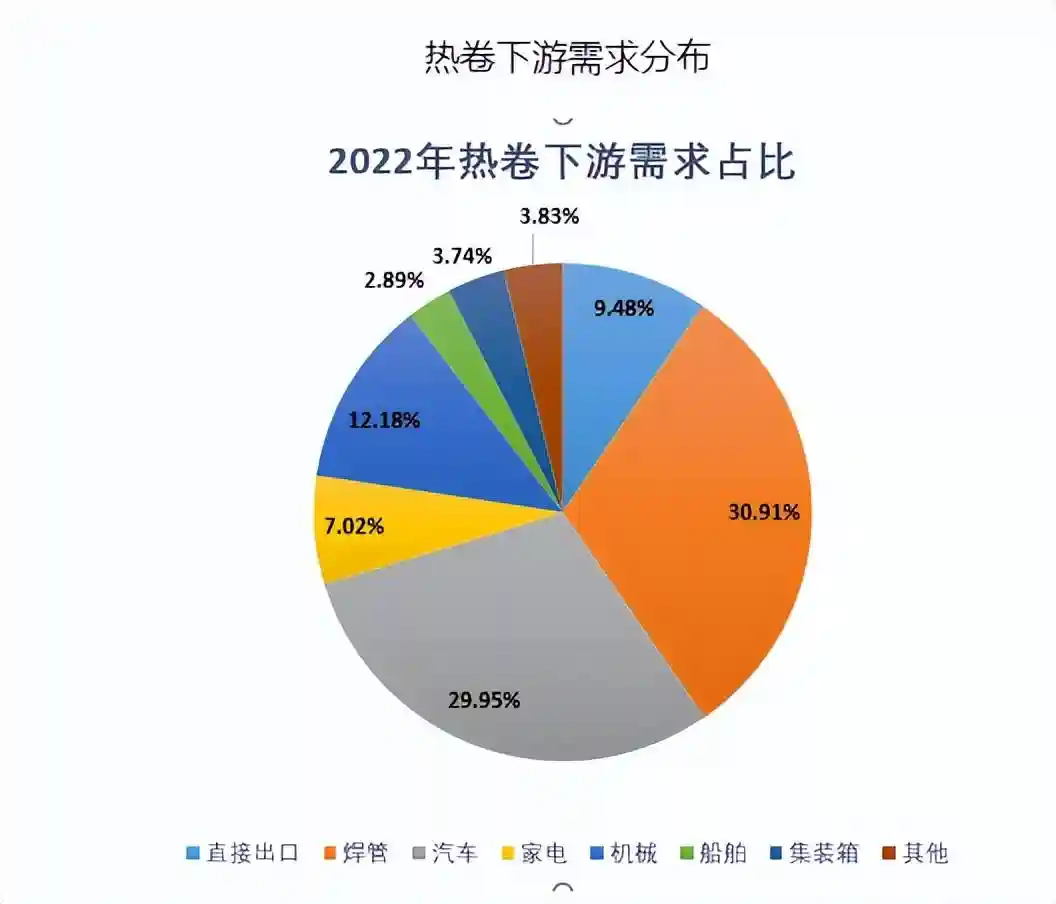

三、需求1.热卷下游需求分布中,2022年直接出口占比9.5%,最多的是焊管占比30%,其次是汽车占比29%,第三是机械占比12%,家电占比7%,船舶占比2.89%,集装箱占比3.74%,其他占比为3.83%。

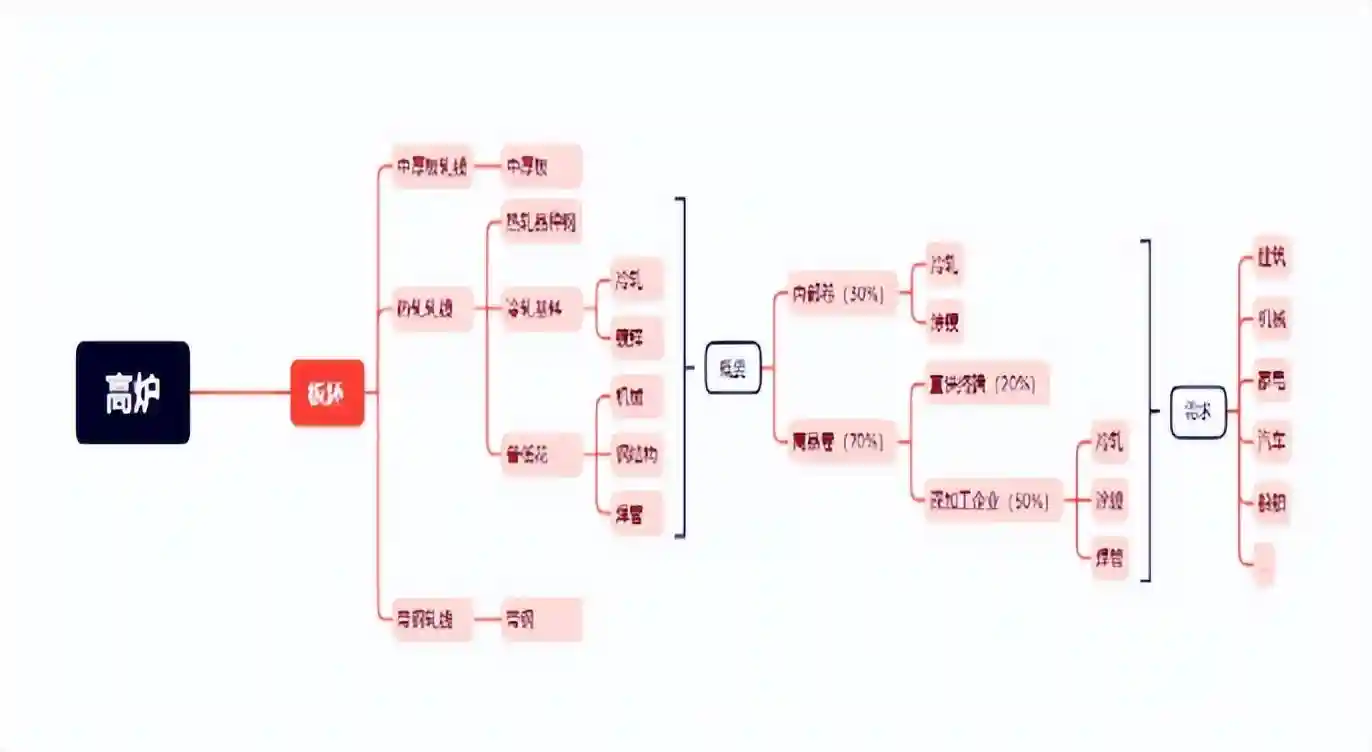

热卷上下游工艺流程图

HC供应结构特征

2.分区域产量来看,华北地区为卷板生产集中地,卷板的定价权多掌握在北方钢厂手里,包括港口资源以及卷板钢厂出厂资源等。

3.从产能分布来看,东北、华北、西北为螺纹产量流出地,西南、华中、华东为主要资源流入地,华南资源偏平衡

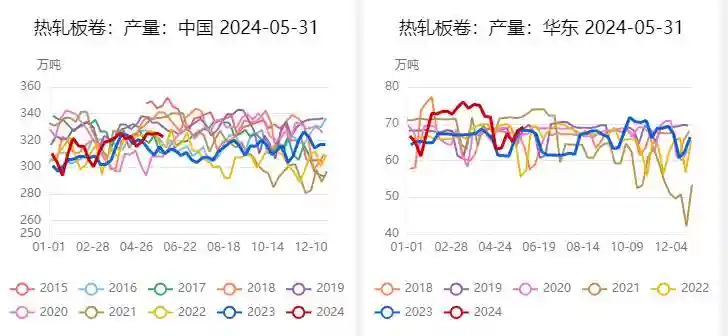

4.从产量来看,2022年热轧总产量在1.78亿吨左右,冷轧在6759万吨,中厚板8041万吨,带钢7276万吨。热卷总产能在3.2-3.3亿吨左右。

热卷产能分布及区域物流图

HC需求结构特征

1.细分区域来看,华北地区为卷板生产集中地,卷板的定价权多掌握在北方钢厂手里,包括港口资源以及卷板钢厂出厂资源等;华东地区既是卷板消费中心,资源流入地,又是盘面期货定价的基准地。因此华东地区基差贸易较活跃,期现结合联动较强,对周边的市场也有一定的影响力。同时华东多以沙钢交割为代表,交割地在玖隆,当外来卷板资源冲击华东市场,沙钢多可以通过调整其库存以及发货速度的方式来影响华东卷板现货市场价格的波动;华南地区以卷板消费为主,多为卷板资源流入地,同时当地制造业包括出口、家电、汽车、集装箱、船舶等较为集中,需求较旺盛;东北以及西北地区也属于卷板生产中心,多为资源流出地,在旺季期间整体供需或偏平衡,但一旦进入淡季需求,则多为资源过剩流出入华东和华南地区;其他内陆区域华中、西南等地区属于小部分卷板资源流入地区,当地也有部分卷板资源多为当地钢厂定价。

2.需求:

1.普低花,多用于焊管、钢结构、机械,内供基料做汽车和家电;

2.外销基料包括博兴天津地区多用于出口,苏南浙北、武汉重庆主要用于彩涂镀锌,广东周边用于冷轧。

3.品种钢用于重卡,机械,集装箱,管线;

4.海外需求直接出口的量。

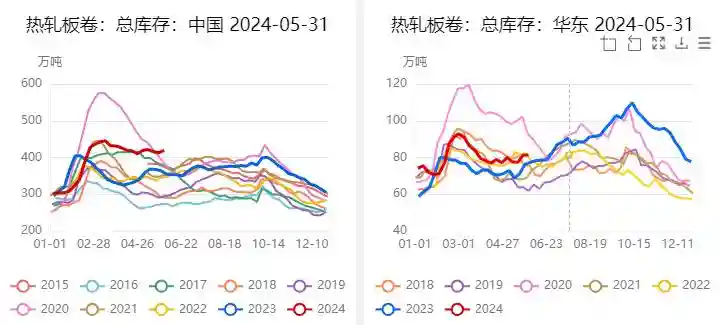

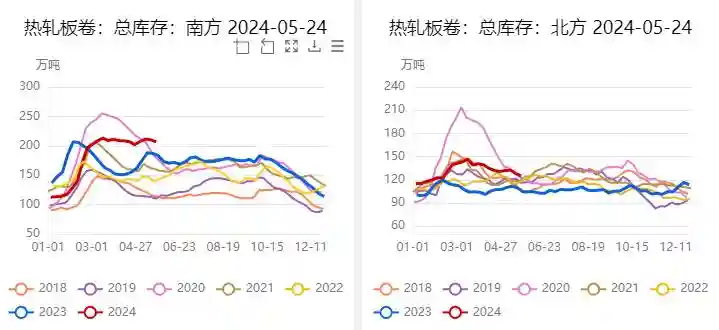

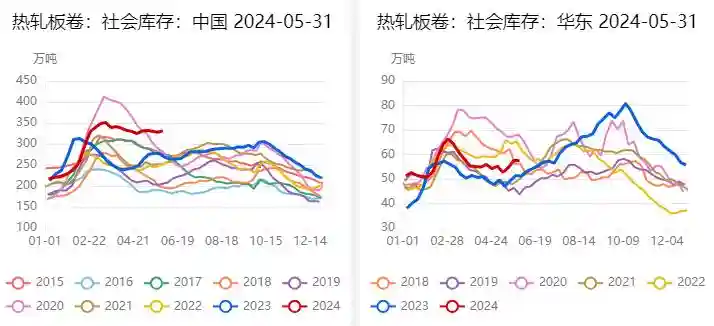

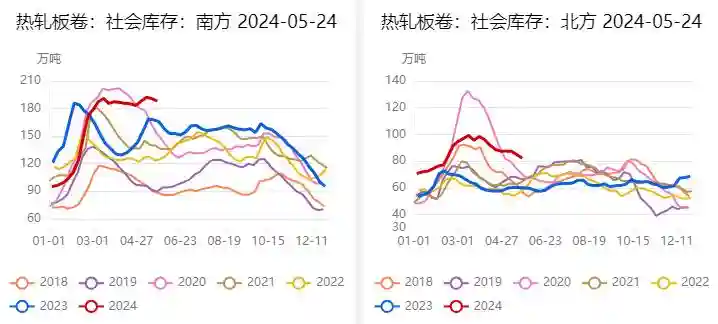

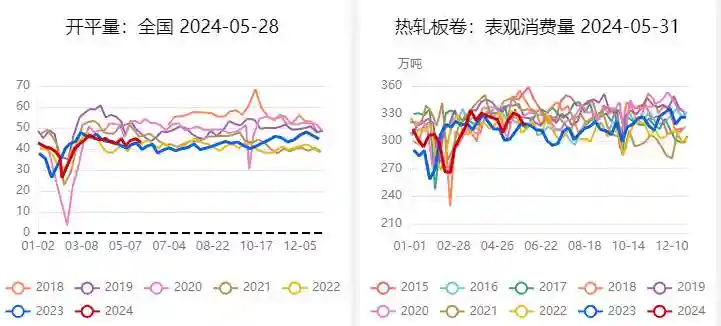

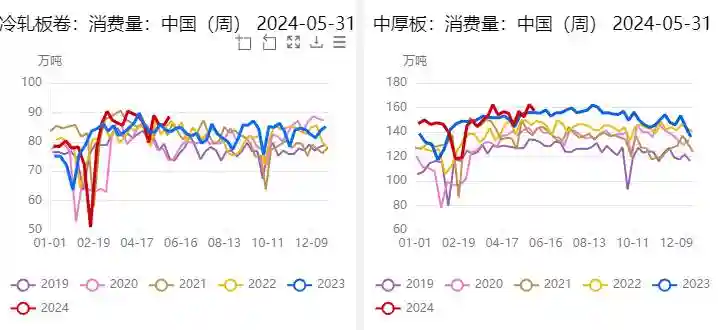

热卷库存结构特征

1.库存季节性对标需求,除了传统金三银四,金九银十的钢材旺季需求以外,热卷在在年底制造业的需求包括冷轧等都会表现较好。

2.库销比比较低的年份(比如2017-2018年),供需面偏紧,基差波动幅度往往更大,期现贸易的季节性机会更好。